¿Puedes confiar en Equifax?

Equifax era una oficina de historial crediticio que se estableció en 1899 en los Estados Unidos. reúne información de más de 800 millones de individuos y más de 88 millones de entidades jurídicas, es decir, abarca casi el 11% de la población mundial.

El servicio también se especializa en el historial crediticio y analiza la situación específica, determinando el motivo de la disminución de las solicitudes de préstamo. Si se han cometido errores técnicos, se corrigen automáticamente. Si el mal historial de crédito está relacionado con el incumplimiento de las normas de reembolso del crédito, se pide al usuario que tome el límite de crédito y lo reembolse mensualmente para mejorar la calificación.

Teniendo en cuenta el número de personas que utilizan los servicios bancarios, el indicador es impresionante. Sin embargo, deberíamos analizar incluso a un participante del mercado tan serio. Al final, concluiremos si «Equifax» es una estafa, o si mantiene un alto nivel de calidad de los servicios prestados. Comencemos.

Mayores Pros y Contras

Equifax, el sencillo y cómodo servicio de comprobación y mejora del historial de crédito, permite no sólo estudiar la información sobre su interacción con las instituciones financieras, sino también corregirlas en caso de error.

El producto tiene pros y contras, así que vamos a revisarlos.

Pros:

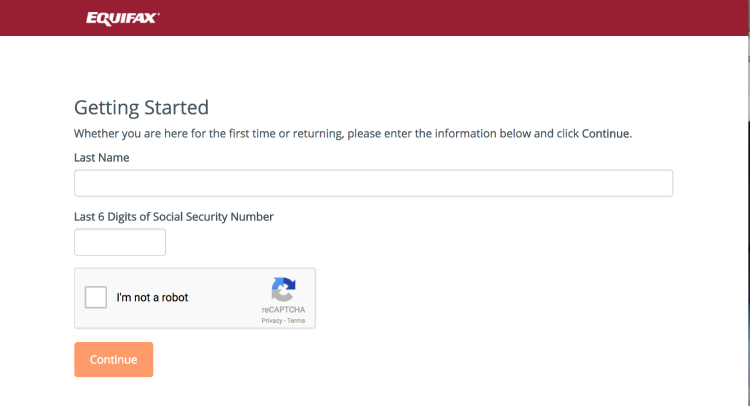

- Registro rápido y sencillo. Sólo tiene que rellenar un sencillo cuestionario (sin embargo, será necesario confirmar su identidad por motivos de seguridad).

- Alto nivel de seguridad de los datos.

- Disponibilidad de productos gratuitos. En principio, no podrá invertir en Equifax en absoluto si no observa la dinámica de su historial crediticio con regularidad, sino que simplemente desea evaluar sus posibilidades de éxito en la obtención de un préstamo.

- Promociones y regalos, generoso programa de lealtad.

- Costo relativamente bajo de los servicios.

Contras:

- No hay una sola puntuación. Las puntuaciones de crédito pueden variar hasta 50 puntos considerando el tipo de préstamo que está solicitando – coche, casa o personal. Significa que los acreedores potenciales podrían no ver el puntaje que usted paga.

- No hay puntuación FICO. Equifax puede darte una idea de lo que un acreedor potencial podría ver cuando solicitas un crédito. Aún así, la mayoría de los acreedores confían en su puntuación FICO, que no es proporcionada por Equifax.

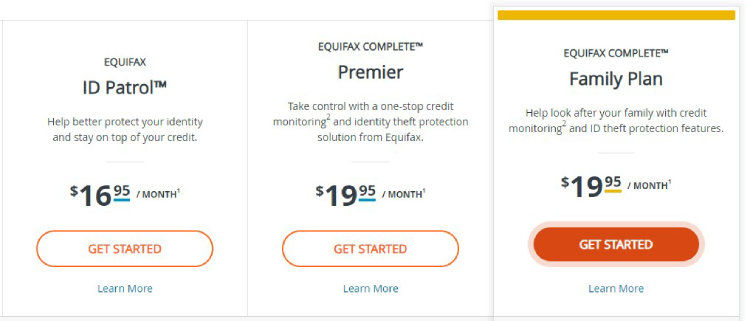

Planos y precios de la patrulla de identificación de Equifax

- Patrulla de identificación de Equifax: Por 16,95 dólares al mes, protegerá su identidad y vigilará su crédito. Ayuda a monitorear posibles robos de identidad con la ayuda de 3 agencias de control de crédito. También incluye escaneos oscuros en la web y alertas.

- Equifax Completo: Por $19.95/mes, recibirá alertas cuando su informe o puntaje crediticio cambie. El plan también incluye la supervisión del informe crediticio de las tres oficinas una vez al año, acceso diario a su puntuación e informe crediticio de

- Equifax, bloqueos de informe crediticio, alertas automáticas de fraude, cuentas ilimitadas para alertas financieras, escaneo de Internet, asistencia para el robo de identidad. Con Equifax Complete, obtendrá un millón de dólares en seguro contra robo de identidad por cada adulto y protección de la cartera perdida las 24 horas del día, los 7 días de la semana.

- Plan Familiar Equifax Complete: Por 29,95 dólares al mes, puede cubrir a dos adultos y cuatro niños en el mismo hogar.

- Recibirá alertas cuando cambie su informe o puntaje crediticio, supervisión del informe crediticio por parte de las tres agencias una vez al año, acceso diario a su informe y puntaje crediticio de Equifax, bloqueo del informe crediticio para dos adultos, alertas automáticas de fraude, cuentas ilimitadas para alertas financieras, escaneo por Internet, asistencia para el robo de identidad, $1 millón en seguro contra robo de identidad y protección de billetera perdida las 24 horas del día, los 7 días de la semana.

- Informe completo de Equifax: Por $39.95, usted adquiere su informe y puntaje crediticio de las tres agencias.

- Informe y puntuación de crédito de Equifax: Por $15.95, puede adquirir su informe y puntaje crediticio de Equifax.

- Observación de la puntuación de crédito: Por $14.95/mes, puede controlar su puntuación FICO®.

- Poder de puntuación: Por $19.95, recibirá una explicación y un simulador de puntuación personalizados.

Características y servicios principales

La necesidad de mejorar el historial crediticio puede surgir por diversas razones. A veces se introduce en la base de datos información falsa sobre retrasos debidos a fallos en el sistema bancario. Sin embargo, en la mayoría de los casos, son los propios usuarios de crédito los que no cumplieron con las fechas de vencimiento del pago mensual o dejaron de pagar la deuda en absoluto. En ese caso, pueden surgir dificultades para obtener el siguiente préstamo.

Equifax incluye muchas características útiles. También puede solicitar un informe crediticio completo, que reflejará todas las solicitudes a las instituciones bancarias y sus respuestas, así como el progreso del reembolso (incluidos los retrasos). Dos veces al año, recibirá un documento electrónico de forma gratuita. A continuación figura una lista más amplia de características.

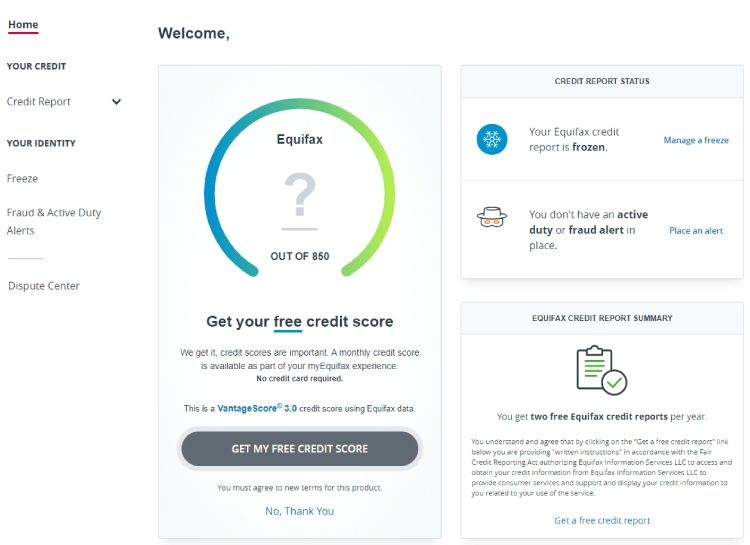

Monitoreo de crédito Equifax

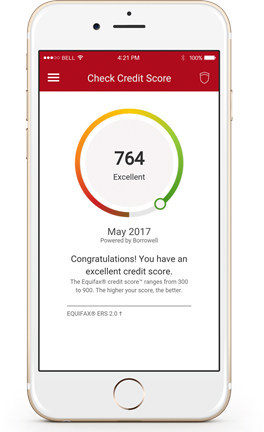

El control de crédito es necesario para expresar su solvencia. Cada informe de crédito incluye una puntuación. Durante muchos años, el scoring (calificación del prestatario) ha sido utilizado por la mayoría de los bancos para acelerar el proceso de toma de decisiones sobre los préstamos. Esta puntuación se forma como resultado de la comprobación de una persona de acuerdo con una cierta lista de reglas relacionadas con su historial de crédito (número de préstamos tomados, cantidad de préstamos, disponibilidad de pagos atrasados en los préstamos, número de días de atraso, etc.). Cada banco tiene su propia lista de reglas, dependiendo de los parámetros que considere más importantes que los demás.

El control de crédito por Equifax ayuda a probarse a sí mismo según el modelo universal de cálculo de puntuación, muy cercano a las reglas de la mayoría de los grandes bancos. Después de los cálculos según el modelo de Equifax, como resultado, obtendrá una estimación numérica, cuyo valor está en el rango de 1 a 999. Esta es tu puntuación personal. Cuanto mejor sea el historial de crédito, mayor será la puntuación. Así que el banco te considerará un usuario de crédito confiable.

Habiendo recibido el puntaje individual, usted será capaz de hacerlo:

- Aprende cómo Equifax (y la mayoría de los bancos probablemente) evalúan tu solvencia.

- Evalúa las posibilidades de obtener un préstamo antes de solicitarlo al banco.

- Siga el cambio de su puntuación en función de la mejora o el deterioro de su historial de crédito (retraso, pago anticipado, otros factores).

Alerta de Fraude Equifax

El fraude crediticio es hoy en día uno de los temas más relevantes y discutidos en Internet. Los foros están llenos de mensajes sobre cómo los empleados de la tienda emiten un préstamo para la compra de electrodomésticos en copias de documentos. Además, informan sobre 2-3 pequeños préstamos que se emiten en el 50% de los casos sobre documentos perdidos o robados. Y estas no son las únicas situaciones posibles en las que puedes ser víctima de un fraude.

Equifax rastrea nuevos préstamos que podrían ser emitidos a tu nombre dentro de un mes de la compra del producto y durante toda la vida del mismo. Puede que no responda a esta alerta si usted es el iniciador del préstamo. Una nueva alerta de crédito en su historial de crédito vendrá a través de correo electrónico y mensajes de texto. El mensaje enviado contiene el nombre del banco que emitió el préstamo y la fecha del mismo.

La rapidez con la que reaccione al encontrar el crédito de otra persona depende del resultado del incidente. En los rastros calientes, el banco será capaz de resolver el crimen más rápido obteniendo videos y documentos de la escena del crimen.

Servicios de Reemplazo de Equifax

A menudo los usuarios de crédito, tras haber pagado con éxito el préstamo, están seguros de que ahora tienen un buen historial de crédito. Sin embargo, pueden sorprenderse cuando, después de solicitar un nuevo préstamo, se les niega y se les dice que hay una deuda en el historial de crédito.

Aunque Equifax es muy cuidadoso con los datos, la institución de crédito es responsable de transferir los datos al historial de crédito. Equifax sólo puede averiguar que los datos proporcionados por el banco no son verdaderos de usted. Los errores en el historial de crédito son más bien una excepción a las reglas. Sin embargo, es mucho peor conocer el error en el momento de la necesidad de obtener un préstamo que identificar el error por adelantado y corregir esta información.

Por eso, el control oportuno de su historial de crédito le garantiza la tranquilidad y la ausencia de sorpresas a la hora de obtener un crédito. Equifax le recomienda recibir al menos un informe de crédito al año para asegurar que su datos no se vean comprometidos. Si ha devuelto el préstamo en su totalidad, Equifax le recomienda que revise su historial de crédito después de 1 mes para asegurarse de que el préstamo está efectivamente cerrado.

Equifax llevará a cabo los siguientes trabajos:

- Comprobar la exactitud de los datos transmitidos por la fuente de generación del registro correspondiente en el informe crediticio;

- Ponerse en contacto con la institución crediticia para una mayor verificación y posterior validación de la información.

Puede estar seguro de que Equifax trata de hacer todo lo posible para verificar la información lo más rápido posible. Sin embargo, la institución crediticia tiene 14 días, según la ley, para verificar la información con la que el sujeto del historial crediticio no está de acuerdo. Y en casos individuales, no será posible ajustar antes de la fecha límite.

En base a los resultados de la revisión, Equifax le enviará una respuesta oficial en nombre de la oficina , incluyendo las explicaciones e información adicional recibida como resultado de la revisión. Si se confirma el error y la fuente de generación cambia en consecuencia, se le proporcionará un informe de crédito adicional.

Informes de crédito de Equifax

El informe de crédito es un documento que refleja su historial de crédito, es decir, la información resumida sobre sus préstamos y su estado actual transmitida por las instituciones de crédito que cooperan con Equifax.

Los acreedores, al decidir la emisión de nuevos préstamos o el establecimiento de un límite de tarjeta de crédito, solicitan a Equifax estos informes para evaluar la solvencia y la integridad en el desempeño de las obligaciones crediticias de un posible prestatario. Conllevan menos riesgos al prestar a prestatarios con un buen historial de crédito, y son más leales a ellos.

Equifax proporciona el primer informe de crédito por única vez (después del registro y la confirmación de la identidad) de forma gratuita. El informe de crédito se proporciona en forma de documento electrónico en formato PDF, firmado por el análogo de la firma de mano del director general de Equifax.

Este informe le ayudará a:

- Rastree a los delincuentes y estafadores (con un informe crediticio, se asegurará de que nadie ha utilizado sus documentos para obtener crédito, o podrá identificar el fraude);

- Comprender la razón de la denegación de crédito (después de recibir su informe de crédito, podrá ver qué información sobre usted está disponible para el acreedor para tomar decisiones, así como las razones de la denegación al banco);

- Corregir la información no fiable (si su historial de crédito tiene errores, puede notificar a Equifax, y la oficina hará una solicitud al acreedor para que aclare y corrija los datos).

Equifax Mobile Apps

Equifax tiene una aplicación móvil para Android e iOS, que es bastante conveniente, pero necesita algunas mejoras en la interfaz. Las principales características de la aplicación móvil de Equifax son:

- Lugares de Equifax (de uso gratuito, no es necesario ser miembro de Equifax);

- Clasificaciones crediticias (promedios crediticios como la deuda total, la utilización y los pagos atrasados);

- Índice de Fraude (frecuencia de fraude por indicadores demográficos, ingresos y puntuación crediticia);

- Control del informe de crédito – (capacidad de administrar su informe de crédito de Equifax);

- Equifax Web Detect – (averigüe si su información confidencial fue comprometida en sitios de comercio en Internet sospechosos);

- Alertas de cambios clave en sus archivos de crédito de Equifax, Experian o TransUnion (por ejemplo, aumento/disminución del saldo de la cuenta, actividad en las cuentas inactivas, aperturas de nuevas cuentas).

Servicio al cliente

- A través del formulario de MyEquifax – si no quiere pagar de más por una llamada, deje una solicitud, y se le llamará de nuevo.

- Teléfono. Para servicio al cliente en general, llame al 1-888-548-7878. Un representante de servicio al cliente debe poder dirigir su llamada al departamento apropiado.

- Chat en vivo. El servicio de atención al cliente está disponible en línea los días de semana de 8 a.m. a medianoche.

- No siempre es necesario comunicarse con especialistas. Las situaciones e instrucciones más comunes se proporcionan en la página de ayuda del sitio (sección del menú principal).

Veredicto final

Aunque los bancos prestan cada vez más atención a los problemas de seguridad y a la prevención de los fraudes internos y externos, los atacantes tampoco se quedan quietos. Pasan varios cheques bancarios y cometen delitos. Por supuesto, la principal forma de combatir el fraude es ser cuidadoso, pero ninguno de nosotros es inmune a comprometer los datos personales o a robar pasaportes y permisos de conducir. A veces los fraudes pueden ocurrir incluso donde no los esperas.

En consecuencia, puede solicitar servicios como Equifax para vigilar su historial de crédito, su puntuación crediticia y los posibles robos de identidad. Le notificará si sus datos están comprometidos en Dark Web y ayudará a proteger a sus hijos, si los tiene.